記事内に広告を含む場合があります

こんにちは、サカモトです。

今回はフリーランスの貯金事情について解説します。

これからフリーランスを目指す方や、フリーランスになったものの貯金ができていないという方に向けて、具体的な貯金の仕方を解説していきます。

フリーランスはある程度は貯金すべき

僕はフリーランスであればある程度貯金をしておくべきだと考えています。

それには3つの理由があります。

フリーランスは税金の支払いが後にある

まず短期的な理由の1つに「税金」があります。

会社員は給料から諸々の税金が天引きされますが、フリーランスはあとから確定申告をして税金を納めます。

所得税ぐらいならなんとかなるものの、気をつけなければいけないのが翌年の国民保険料などです。

今年は収入が増えた!と喜んで使ってしまうと翌年に痛い目にあいます。

フリーランスは生活防衛資金が必要

続いては長期的な理由として「収入が安定しないため」です。

やはりフリーランスは不安定な職ですので、年収をキープできる保証がありません。

もしもの時のために、生活防衛資金をしっかり持っておくと良いです。

一般的に会社員なら6ヶ月分の生活費、フリーランスなら1年分の生活費が必要と言われています。

これは僕も完全同意です。

ゆくゆくは再投資するため

基本的には貯金は生活防衛資金的な位置づけで考えていますが、ゆくゆくはまとまったお金は再投資すべきだと考えています。

それは資産形成という意味もありますが、僕はどちらかというと事業拡大のためです。

僕も今年に入り新規事業としてアパレルの事業を始めており、去年の利益から少し貯金に回し、残りは広告費としてガンガン再投資しています。

貯金というとずっと守り続けるお金というイメージが強いですが、僕としてはある程度溜まった段階で投資へと切り替えるものだと考えていますね。

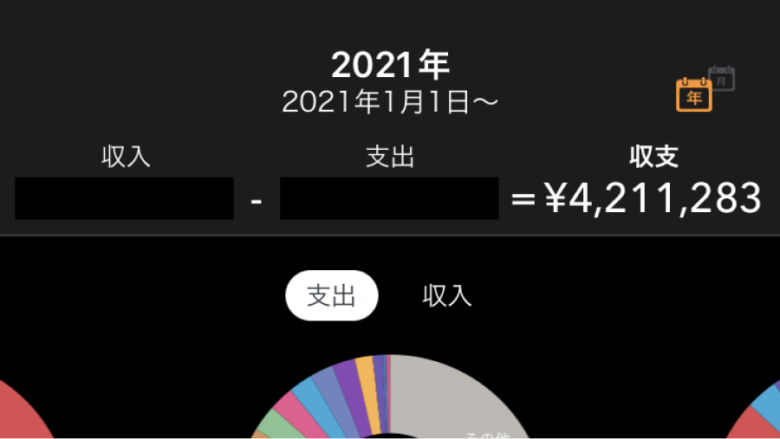

24歳フリーランスが年間400万以上貯金できました

24歳フリーランス、そんな僕の去年残った利益は400万弱。

この金額は所得税も支払った上での金額です。

ちなみに20代の平均貯蓄額は次の通り。

- 平均…179万円

- 中央値…20万円

こうしてみると年間で400万を手元に残せているのは上出来かもしれません。

どうやって貯金をしたか

さて、どうやってこの金額を手元に残したかというと凄くシンプルなことを徹底しているからです。

- 節税対策(iDeCo、ふるさと納税、青色申告)

- 生活コストを下げる(固定費の削減)

- 貯金の自動化をする

これら1つずつ解説するのでぜひ実践してみてください。

フリーランスの貯金の仕方

節税対策

まずやるべきなのが節税対策です。

貯金とは結局いかに支払いを少なくするかという話なので、まずは目先の税金の対策をしましょう。

やるべきなのは5つです。

- 徹底的な経費計上

- 青色申告

- ふるさと納税

- 個人型確定拠出年金(iDeCo)

- 小規模企業共済

小規模企業共済は余裕があればで大丈夫ですが、それ以外は全部やっておくことをおすすめします。

定番の制度なので知っている方も多いと思いますが、もし知らないのがある!という方は下記記事から詳細を確認して下さいね。

フリーランス3年目の僕がやっている5つの節税対策

フリーランス3年目の僕がやっている5つの節税対策 生活コストを下げる(固定費削減)

続いては生活コストを下げること。

貯金とは無理してやることではなく、家計が貯金できる体質になれば勝手に貯まっていくものだと思っています。

やるべきことは以下の4つです。

- 月々のスマホ代(携帯料金)を見直す

- クレジットカードを利用する

- ネット銀行の利用

- 家賃・食費・光熱費の見直し

上から順に優先度が高いと思っており、心理的負担も軽いものから紹介しています。

それぞれ比較検討するのは面倒だと思いますので、僕が調べに調べ尽くしたイチオシを紹介しておきます。

スマホの通信費を抑えることのできる格安SIM。

まだ大手キャリアを使っている方は今すぐ乗り換えましょう。(難しくないです)

今の僕の最新イチオシは「povo」です。

使う分だけ課金するモデルなので、自分の使用量に合わせてコストを大幅に抑えることができます。

だいたい僕は月に800円ぐらいです。

下記、Amazonリンクにお得なエントリーコードがあるのでこれをゲットしてから申し込みましょう。

支払いをクレジットカードに一本化するだけで、決済のたびにポイントが貯まります。

フリーランスは確定申告もあるので、必須でクレジットカードを導入しましょう。

おすすめは審査も厳しくない楽天カードです。

今なら新規入会で5000ポイント

どうしても現金を使わなければいけないシーンにおいて有効なのがネット銀行。

特にコンビニのATMを利用している人は、毎回300円の手数料が取られていることをもっと自覚したほうが良いです。

最後によくテレビなどでも紹介される基本的な節約項目ですが、これはできる範囲で大丈夫です。

フリーランスで自宅で仕事されている方なら、どのみち経費として家事按分で計上できますし、貯金のために身を削るのはしんどいのでおすすめしません。

ここまで紹介したことをやり切れば、無理してここを頑張る必要はないです。

ちなみに僕は家賃は収入に対して10分の1以下に抑えており、引っ越ししても家賃を上げることはしません。

貯金の自動化(現預金から投資へ)

節税対策に固定費削減、ここまでやればおそらく家計にも余裕が出てくるはずです。

もし全部やっても5万円以上の余裕が出ない場合、それは支出の問題ではなく、収入の問題が大きいはず。

その際は貯金ではなく、一旦収入を増やすことに注力すべきだと思います。

さて、ここからは月に5万円以上の貯金ができるようになった方に向けてです。

まずは生活防衛資金(1年分の生活費)を現預金を貯めましょう。

その後にやるべきなのが「つみたてNISA」です。

iDeCoのように65歳まで引き出せない、なんてことはないので余裕が出てきたタイミングでNISAで積立をしましょう。

メリットは普通に資産運用するより税制優遇があります。具体的には運用益が非課税になるというもの。

このフェーズになると、貯金が自動化されているも同然なので、最終的にはここを目指すのが良いかと思います。

フリーランスの貯金の仕方を解説

以上、フリーランスの貯金について具体的な解説でした。

- 徹底的な経費計上

- 青色申告

- ふるさと納税

- 個人型確定拠出年金(iDeCo)

- 小規模企業共済

- 月々のスマホ代(携帯料金)を見直す

- クレジットカードを利用する

- ネット銀行の利用

- 家賃・食費・光熱費の見直し

つみたてNISAで毎月積立を行う。(満額 月33,333円)

※iDeCoが満額ではない方は、増額を再検討

自分はすべてやり切れているか、改めて確認して見てください!